課税されない財産とは?

相続税法では、国民感情や生活保障の観点から、一定の財産については相続税が課税されないこととなっています。

◆墓地、仏壇、仏具など

相続税法では、墓地、仏壇、仏具などは非課税財産として相続税の対象となりません。これらのものは、日常礼拝に使われており、国民感情の面からも課税することは適当でないため非課税となっています。

ただし、投資の対象や個人のコレクションとして所有している場合には、非課税とならず相続税の対象となりますので注意が必要です。

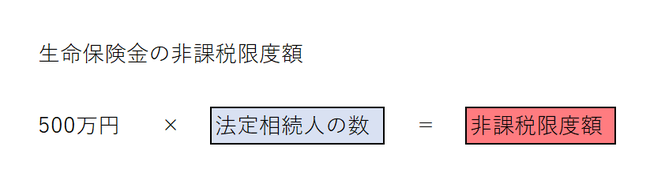

◆生命保険金の非課税

生命保険金は相続人の生活保障の観点から、受取った生命保険金の一部が非課税となっています。

ただし、相続人以外の人が取得した生命保険金については非課税の規定が適用されません。

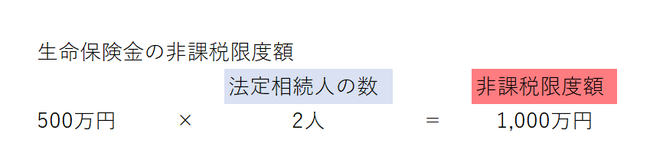

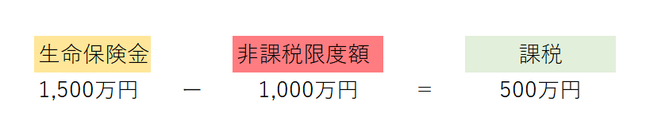

◆生命保険金の非課税の具体例

家族構成

夫、妻、子1人

夫が亡くなり妻に保険金1,500万円が支払われました。この場合の生命保険の非課税限度額、相続税の対象となる金額はいくらになるでしょうか?

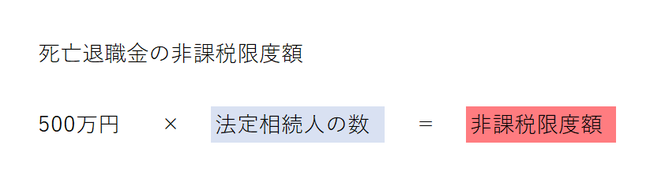

◆死亡退職金、弔慰金の非課税

死亡退職金、弔慰金は相続人の生活保障の観点から、受取った生命保険金の一部が非課税となっています。

◆死亡退職金の非課税限度額

◆弔慰金の非課税

・業務上の死亡の場合

給料の3年分

・業務上の以外の死亡の場合

給料の6か月分

◆死亡退職金、弔慰金の非課税の具体例

家族構成

夫、妻、子1人

夫が亡くなり妻に死亡退職金3,000万円と弔慰金400万円が支払われました。夫の最終給料の金額は50万円で、夫の死亡原因は業務上のものではありませんでした。

この場合の死亡退職金、弔慰金の非課税限度額、相続税の対象となる金額はいくらになるでしょうか?